导语:最新消息显示,到2026年,汽车IC市场份额有望上升至10%。期间,汽车IC销售额预计年均增长13.4%,但通信和计算机领域仍然是最大的应用。此消彼长,结合今年以来终端应用上下游的供需情况,似乎也能得到一些启发。

9月29日消息,IC Insights于日前发布了2022年麦克林报告的第三季度更新。此更新包括一个2020-2026年IC数据库,该数据库按主要产品类型对IC市场进行了细分,包括美洲、欧洲、日本、中国和亚太地区的消费者,汽车、计算机、工业、通信和政府/军事最终用途应用。

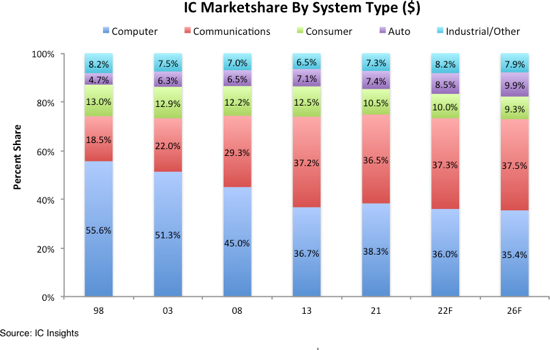

图1显示,汽车IC市场份额自1998年以来稳步增长,从当年占IC总销售额的4.7%增长到2021年的7.4%。未来汽车领域的市场份额将继续增长,预计今年将达到8.5%和到2026年9.9%的百分比份额。这一增长的核心是大量新传感器、模拟设备、控制器和光电器件被整合到大多数新车中。此外,全球混合动力和全电动汽车销量的增长正在推动这一预测增长。

图1 半导体IC下游市场需求占比情况

来源:IC Insights

另外,在《汽车新闻》发布的一份报告中,2022年前三个月电动汽车销量的急剧增长使电动汽车在美国新车销量中的份额达到约5%。在美国大约2.5亿辆汽车和轻型卡车中,据估计只有1%是电动的,但用户的兴趣和销量将继续增长。

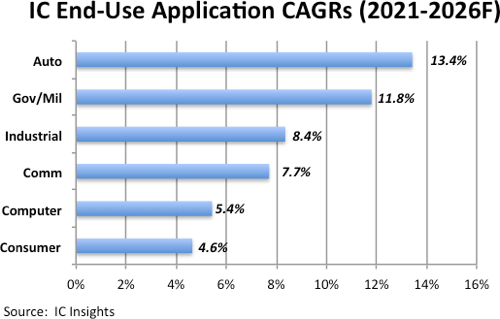

预计这些因素将导致汽车市场在2021-2026年的任何主要最终用途领域的复合年增长率最高,为13.4%(图2)。然而,鉴于其相对较小的规模,汽车IC领域的高增长预计不足以显着提升未来五年整个IC行业的增长率。

图2 半导体IC终端应用年复合增长率预测(2021-2026)

来源:IC Insights

此消彼长,此前8月底,市场研究机构Canalys数据显示,2022年第二季度,中国大陆个人电脑(包括台式机、笔记本电脑和工作站)出货量1148.5万台,同比下降16%。台式机(包括台式工作站)和笔记本电脑(包括移动工作站)分别下降了26%和10%。

从另一方面来看,在经济下行及生产中断的情况下,消费和商用领域均受到需求疲软的影响,导致其第二季度的出货量分别下降19%和13%。

来源:Canalys

对此,Canalys分析师Emma Xu也坦言,对个人电脑厂商而言这是艰难的一个季度,市场跌幅高达16%,这是9年以来最严重的下降。由于严格的疫情管控措施,消费者和商用需求均受到了沉重打击。在商用领域,大型企业的跌幅最大。

实际上,消费类终端的疲软,也一早就反馈到上游芯片环节。据外媒的最新消息,业内人士透露,NAND闪存的价格将在2022年下半年进一步下降,因为供应商处理过剩库存的压力越来越大。

据悉,NAND闪存芯片供应商现在面临四到五个月的库存。今年下半年,芯片价格将迅速下降,季度价格降幅达到近20%。关键的是,NAND闪存价格可能会在2023年上半年继续下滑。目前,供应商对数据中心需求转趋谨慎,终端市场整体需求依然低迷。

另一方面,SSD的库存在整个PC供应链中堆积。华硕电脑等品牌厂商自二季度以来库存居高不下,并继续向下调整SSD和其他组件的订单。

总体而言,如编者此前报道,眼下,在存储芯片、个人电脑处理器以及其他芯片领域,迅速出现了供大于求,但是与此同时,在汽车芯片、工业芯片等领域,半导体厂商还无法满足客户、建立稳定的芯片供应。

来源:网络

实际上,此前据中国台湾省媒体也有反馈,汽车和工业芯片的供应仍然紧张,而消费类芯片的库存在整个供应链中继续堆积。

据悉,分销商和下游设备供应商持有的消费类IC库存已经达到了惊人的水平,而且消费类IC行业的几乎每一个环节都处于库存过剩的状态。

换言之,在最好的情况下,消费类IC供应商可能需要半年的时间来完成库存修正。因此,2022年下半年消费电子需求前景普遍悲观。

有业内消息人士透露,中国台湾晶圆代工厂计划在2022年下半年将价格持平,而显示驱动器IC和消费电子应用相关芯片的订单被削减。

因此,此前台积电、南亚科、稳懋、友达、彩晶、力积电等中国台湾指标厂都放慢脚步,总计逾1,500亿元(台币)的投资面临递延,加上美光、SK海力士等国际大厂也有意放缓投资,凸显科技业景气降温。

回顾上半年以来,消费电子市场需求持续减弱,三星、戴尔、LG等大厂纷纷下调订单。另一方面,供需错配的行情使得芯片供应在汽车、工业自动化、AI大数据等领域内偏紧。最新数据显示,由于芯片短缺,预计到今年年底,全球汽车企业累计减产量将攀升至382.94万辆。

不过,即便如此,此前也有迹象表明半导体的疲软范围正在扩大。据闻美光科技工业企业和汽车厂商,成为最新一批削减芯片订单的客户。不过,目前还无法判断,这些客户到底是因为之前采购量太高而进行调整,还是因为自家的下游客户需求下滑,而被迫削减订单。

换言之,由于因素复杂,在目前的半导体市场疲软中,很难分析到底是因为持续的供应链问题,还是下游客户的需求出现了暴跌。

当然,最新消息显示,8月芯片交期进一步缩短,意味着全球芯片短缺进一步缓解,但有些类型的芯片仍然短缺,诸如Microchip、Infineon等厂商依然有供货压力。自今年6月以来,芯片交付周期开始小幅缩短,表明市场供需缺口开始缩窄。截至8月,已经是芯片交付周期的连续第三个月缩短。不管如何,芯片交期若能回到10到14周,才是比较健康的状态。